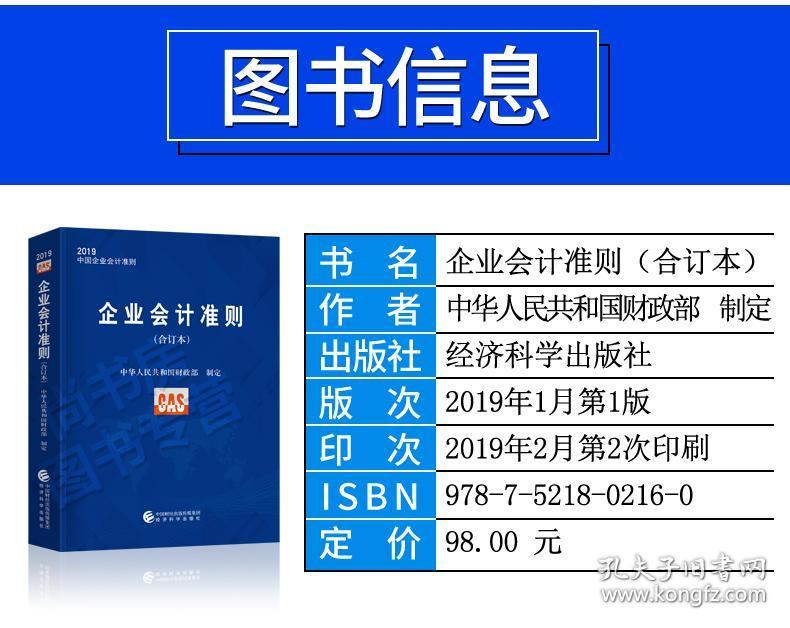

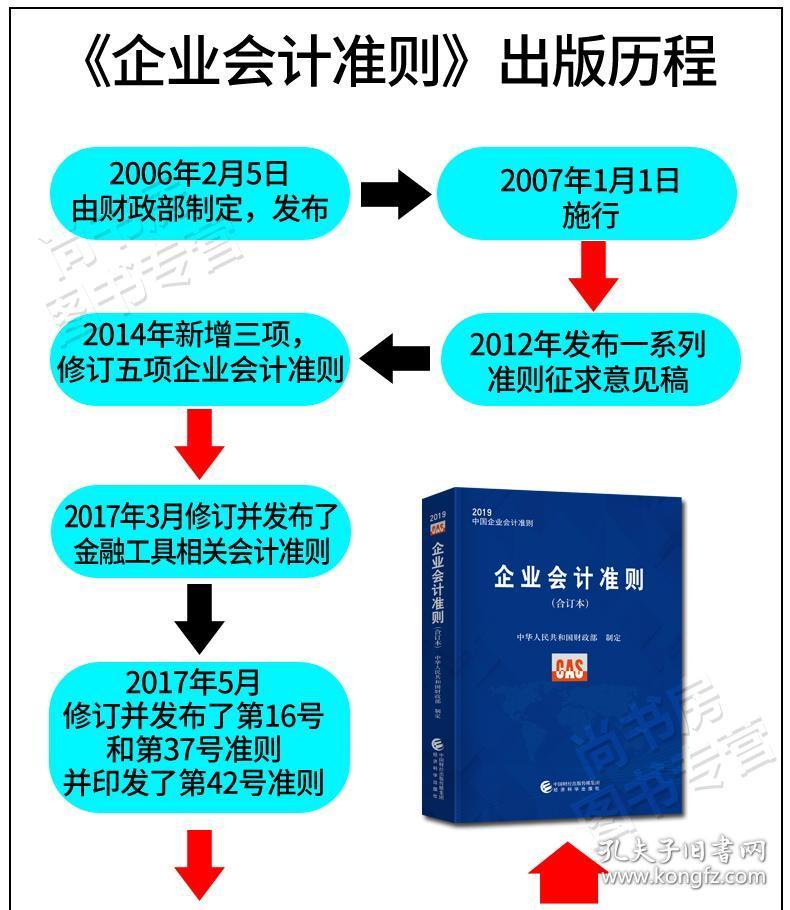

企业会计准则迎来重大更新,助力企业财务管理再上新台阶

随着我国经济社会的快速发展,企业会计准则作为规范企业财务报告和财务信息的重要依据,其重要性不言而喻。近日,我国财政部发布了最新的企业会计准则版本,旨在进一步完善企业会计制度,提高企业财务报告质量,为我国企业财务管理注入新的活力。

此次发布的最新企业会计准则版本,涵盖了多个方面,包括收入、租赁、金融工具、财务报告等关键领域。以下将从几个重点领域对此次会计准则的更新进行解读。

一、收入准则的全面升级

在收入准则方面,新版本对收入确认和计量进行了全面升级。新准则明确了收入确认的原则,即企业应当在客户取得控制权时确认收入。这一原则的引入,有助于企业更加准确地反映收入情况,提高财务报告的真实性和可靠性。

此外,新准则还对合同成本、合同资产和合同负债等概念进行了明确界定,有助于企业更好地进行收入管理和风险控制。

二、租赁准则的优化调整

租赁准则的优化调整是此次会计准则更新的又一亮点。新准则将租赁分为经营租赁和融资租赁两大类,并对两类租赁的会计处理进行了明确。

对于经营租赁,新准则要求企业将租赁费用计入当期损益;对于融资租赁,新准则要求企业将租赁资产和负债纳入资产负债表,并采用摊销法进行计量。

这一调整有助于企业更加全面地反映租赁业务的影响,提高财务报告的透明度。

三、金融工具准则的完善

金融工具准则的完善是此次会计准则更新的重要内容。新准则对金融资产、金融负债和金融工具的计量、确认和披露等方面进行了全面修订。

新准则引入了公允价值计量原则,要求企业对金融资产和金融负债采用公允价值进行计量。这一原则的引入,有助于企业更加准确地反映金融工具的价值变动,提高财务报告的可靠性。

四、财务报告准则的强化

财务报告准则的强化是此次会计准则更新的又一重点。新准则要求企业披露更多与财务报告相关的信息,包括但不限于企业财务状况、经营成果和现金流量等。

此外,新准则还要求企业对财务报告进行风险评估,并披露相关风险信息。这一要求有助于企业及时识别和应对潜在风险,提高财务报告的全面性和有效性。

总结

此次企业会计准则的更新,体现了我国会计制度与国际会计准则的趋同,有助于提高我国企业财务报告的质量和透明度。企业应积极适应新准则的要求,加强财务管理,提升企业竞争力。

展望未来,随着我国经济社会的不断发展,企业会计准则将不断完善,为我国企业财务管理提供更加坚实的制度保障。让我们共同期待,企业会计准则在新的征程上,为我国企业的发展贡献更多力量。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号